Инв 17 образец заполнения пример. Акт инвентаризации дебиторской и кредиторской задолженности (образец). По дебиторской задолженности

Акт инвентаризации дебиторской и кредиторской задолженности (образец)

Каждое отечественное предприятие с разной периодичностью должно проводить инвентаризацию своих основных средств, товарных запасов, дебиторской и кредиторской задолженности. Данная обязанность предусмотрена Законом «О бухгалтерском учете». Порядок такой сверки детально прописан в указаниях государственных органов России. Одним из документов, составляемых по итогам проверки, является форма № ИНВ-17 . Образец ее заполнения законодательно не утвержден.

Инвентаризация задолженности

Министерство финансов России издало Приказ от 13.06.1995 N 49, которым не только утвердило Методические указания при проведении инвентаризации, но и разработало формы и бланки официальных документов.

Следует особо подчеркнуть, что положения пункта 1.1 данного нормативного акта прямо указывают на необходимость проведения сверки не только имущества, но и всех финансовых обязательств организаций. Для этого составляется инвентаризационная опись расчетов с покупателями, поставщиками, а также по суммам задолженности.

В процессе проверки таких сумм инвентаризационной комиссии следует установить правильность оформления и возникновения обязательств перед кредиторами и дебиторами.

Среди прочих документов Министерство финансов Российской Федерации в своем Приказе утвердило форму ИНВ-17. Названный бланк применяется в случаях инвентаризации расчетов:

- с покупателями;

- с продавцами;

- дебиторской и кредиторской задолженности.

Однако надо помнить, что в настоящее время Постановлением Госкомстата Российской Федерации от 18.08.98 N 88 разработана и введена в действие применяемая по сей день форма ИНВ-17.

Бланк формы ИНВ-17

При заполнении любых документов, связанных со сверкой фактического состояния и сведений, отраженных в бухгалтерском учете, все члены инвентаризационной комиссии должны своими подписями удостоверять информацию, содержащуюся в используемых формах. Игнорирование данного предписания может повлечь признание соответствующего бланка недействительным.

Образец акта инвентаризации дебиторской и кредиторской задолженности

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 разработал не только форму самого акта, используемого при сверке обязательств, но и утвердил приложение к нему. Однако ни Госкомстат России, ни Министерство финансов Российской Федерации в своих Методических рекомендациях не разработали официальный образец заполнения ИНВ-17.

Восполняя указанный пробел, необходимо указать, что форма основного бланка состоит из двух частей:

- лицевой;

- оборотной.

На первой странице документа содержатся общие сведения о предприятии, его подразделении, а также указываются момент начала и окончания сверки, ее основание, номер и дата самого акта. Для соблюдения порядка заполнения ИНВ-17 на титульном листе следует отразить код вида деятельности предприятия.

Заполнение бланка производится на компьютере либо ручкой черного или синего цвета.

После отражения указанных данных в бланк акта вносится информация по дебиторской задолженности.

Для отражения сведений по взаимоотношениям с кредиторами предназначена оборотная сторона формы документа.

Данные, вписанные в акт инвентаризации расчетов с покупателями, продавцами, дебиторами и кредиторами, заверяются членами комиссии.

Основанием для составления первоначальной формы является справка, выступающая приложением к бланку № ИНВ-17, без которой акт инвентаризации не может считаться оформленным согласно законодательству России.

Сведения в указанное приложение вносятся в соответствии с данными синтетических счетов бухучета предприятия.

Образец заполнения формы ИНВ-17 и приложения к ней

Если остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

ФАЙЛЫ

Как заполнить форму ИНВ-17п

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17.

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Как заполнить форму ИНВ-17

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц.

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

После оформления

Большинство инвентаризационных актов печатаются в двух экземплярах: для проверяющего состава (комиссии) и бухгалтерии предприятия. Форма ИНВ-17 с приложением — не исключения. Срок хранения документов — 3 года.

Форма ИНВ-17 – это акт «описи», использующийся для показания информации об операциях с поставщиками или другими лицами. К данному документу прилагается справка-приложение, она и является основой для оформления акта описи ИНВ-17. Вы можете скачать пример бланка ИНВ-17, справки и всевозможные приложения.

Заполнение данной документации осуществляется специальной комиссией по инвентаризации. Данная комиссия реализуется на основе приказа, который составляется по .

В результате осуществляется заполнение 2-х копий акта. Первый бланк передается главному бухгалтеру, второй остается.

Во время «описи» задолженностей (дебиторская и кредиторская) нужно осуществить проверочный анализ по операциям с персоналом, фондами, поставщиками и покупателями, в общем, со всеми участниками.

Чтобы максимально точно отразить информацию по операциям с поставщиками и другими лицами используется специальная форма ИНВ-17.

Прежде чем заполнить акт ИНВ-17 необходимо произвести оформление справку-приложение. Его можно найти у нас.

Этот документ содержит необходимую информацию по кредиторам и другим лицам, а также имеются их контакты. Помимо этого, в справке-приложении имеется информацию о причине долга, дате, количестве, документация, по которой она появилась.

Только по окончании заполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами. Данные приложения и акт Вы найдете у нас.

Акт инвентаризации расчетов с поставщиками и покупателями. Процесс заполнения бланка

Только по завершениизаполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами. Информация фиксируется отдельно:

- По дебиторам.

- По кредиторам.

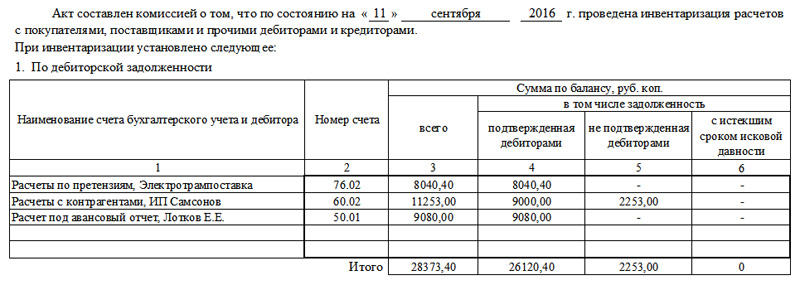

1-ая страница, здесь указывается информация о дебитор-задолженности:

- Название дебитора.

- Номерной знак счета учетных операций с ним.

- Общий баланс для этого дебитора – графа 3.

- Удостоверенное количество задолженности в четвертой графе.

- Неудостоверенное количество задолженности в пятой графе.

- Количество финансов, у которых истек срок давности в шестой графе.

Если дебиторов несколько, то осуществляется заполнение на каждой строке, где далее подытоживаются итоговое количество.

Вторая страница:

- Заполнение информации производится точно так же, как и в первой – только по кредиторской задолженности.

По окончанию заполнения комиссия заверяет своими подписями акт.Вы можете скачать примеры заполнения формы ИНВ-17, его приложений у нас.

Справка к ИНВ-17 (образец заполнения)

Каждое отечественное предприятие, являющееся юридическим лицом, должно проводить инвентаризацию. Данной проверке подлежат не только товарно-материальные ценности, запасы и активы, но и расчеты с покупателями и продавцами, кредиторская и дебиторская задолженность. При инвентаризации обязательств необходимо заполнить акт по установленной форме. Основанием для такого оформления служит справка к ИНВ-17 , образец заполнения которой официально не разработан.

Инвентаризация

Согласно статье 11 Федерального закона «О бухгалтерском учете» предприятия должны выявлять соответствие фактического состояния активов и обязательств по сравнению с учетными данными. Такая сверка производится в случаях, прямо перечисленных в отечественных законодательных актах. Руководитель предприятия имеет право увеличить количество инвентаризаций.

Пунктом 1.3 Методических указаний, введенных в действие Приказом Министерства финансов Российской Федерации от 13.06.1995 N 49, предусмотрено, что инвентаризации подлежат абсолютно все имущество и обязательства предприятия.

Индивидуальные предприниматели освобождены от необходимости проведения указанной выше проверки.

Следует подчеркнуть, что взаимоотношения с кредиторами и дебиторами, продавцами и покупателями подлежат инвентаризации наряду с материальными активами предприятия. Данное правило прямо следует из содержания пункта 3.44 Методических указаний.

Министерство финансов Российской Федерации предусмотрело необходимость проведения инвентаризации в отношении правильности и достаточной обоснованности дебиторской и кредиторской задолженности предприятия.

Для надлежащего оформления результатов такой проверки Минфин РФ разработал форму акта № ИНВ-17 , являющуюся приложением к Методическим указаниям. Госкомстат Российской Федерации своим Постановлением от 18.08.98 N 88 ввел в действие форму бланка и справку к акту ИНВ-17. Указанные документы используются при инвентаризации в настоящее время.

Заполняя документы, связанные с проверкой фактического состояния активов и обязательств, следует помнить, что акты должны быть подписаны всеми членами инвентаризационной комиссии. Нарушение данного правила повлечет недействительность результатов проведенных мероприятий.

Справка к ИНВ-17

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 указал на применение акта № ИНВ-17 для надлежащего оформления результатов инвентаризации:

- кредиторской и дебиторской задолженности;

- расчетов с покупателями и продавцами;

- иных обязательств.

Указанный бланк заполняется в двух экземплярах. После их подписания всеми членами комиссии:

- один из актов остается у проверяющих работников;

- второй формуляр передается в бухгалтерию предприятия.

Основанием для составления акта выступает справка к ИНВ-17, приложение которой к формуляру является необходимым условием правильного оформления результатов инвентаризации дебиторской и кредиторской задолженности.

При заполнении указанной справки в ней следует указать:

- наименование предприятия и его структурного подразделения;

- реквизиты акта, к которому она прилагается;

- дату сверки задолженности с кредиторами и дебиторами;

- заполнить таблицу в соответствии с наименованиями столбцов.

Достоверность сведений подтверждается подписью бухгалтера, составившего соответствующее приложение.

Правильное заполнение названной справки на компьютере или от руки (с использованием чернил синего или черного цвета) является необходимым условием для надлежащего проведения проверки и оформления итогов инвентаризации. Игнорирование этого документа неизбежно приведет к недействительности сверки кредиторской и дебиторской задолженности с данными бухгалтерского учета предприятия.

Образец заполнения справки к форме ИНВ-17